Il TPL che vorrei: in-house o gare? Tariffe e servizi per il sistema che verrà (*).

3 Maggio 2026

Il nodo invisibile – Parte II: dalla diagnosi alla pratica (*)

25 Maggio 2026

Parte I — Il nodo invisibile che nessuno vuole guardare.

Quando si discute di TPL, gli argomenti girano sempre intorno agli stessi quattro o cinque: il Fondo Nazionale Trasporti che non basta mai, le gare che non si fanno o sono a rilento, le tariffe ferme da troppo tempo, il CCNL da rinnovare, la transizione ecologica.

Seppur temi reali ed importanti, su cui si gioca davvero il futuro del settore, c’è una domanda da cui tutti questi temi dipendono e che quasi nessuno fa ad alta voce: quanto costa, davvero, produrre un chilometro di servizio pubblico? Non in termini astratti, non in base alla media nazionale, non confrontato con un costo standard ministeriale, ma in quella specifica azienda, su quel specifico contratto, al netto di tutto ciò che l’azienda fa al di fuori del servizio pubblico.

Se non siamo in grado di rispondere a questa domanda con una certa solidità, tutto il resto diventa opinabile. Il sussidio è giusto o eccessivo? L’affidamento in-house conviene o no? Il corrispettivo del contratto è congruo? L’azienda è efficiente o sta navigando a vista? Senza un dato di costo costruito secondo regole serie, queste domande hanno solo risposte politiche.

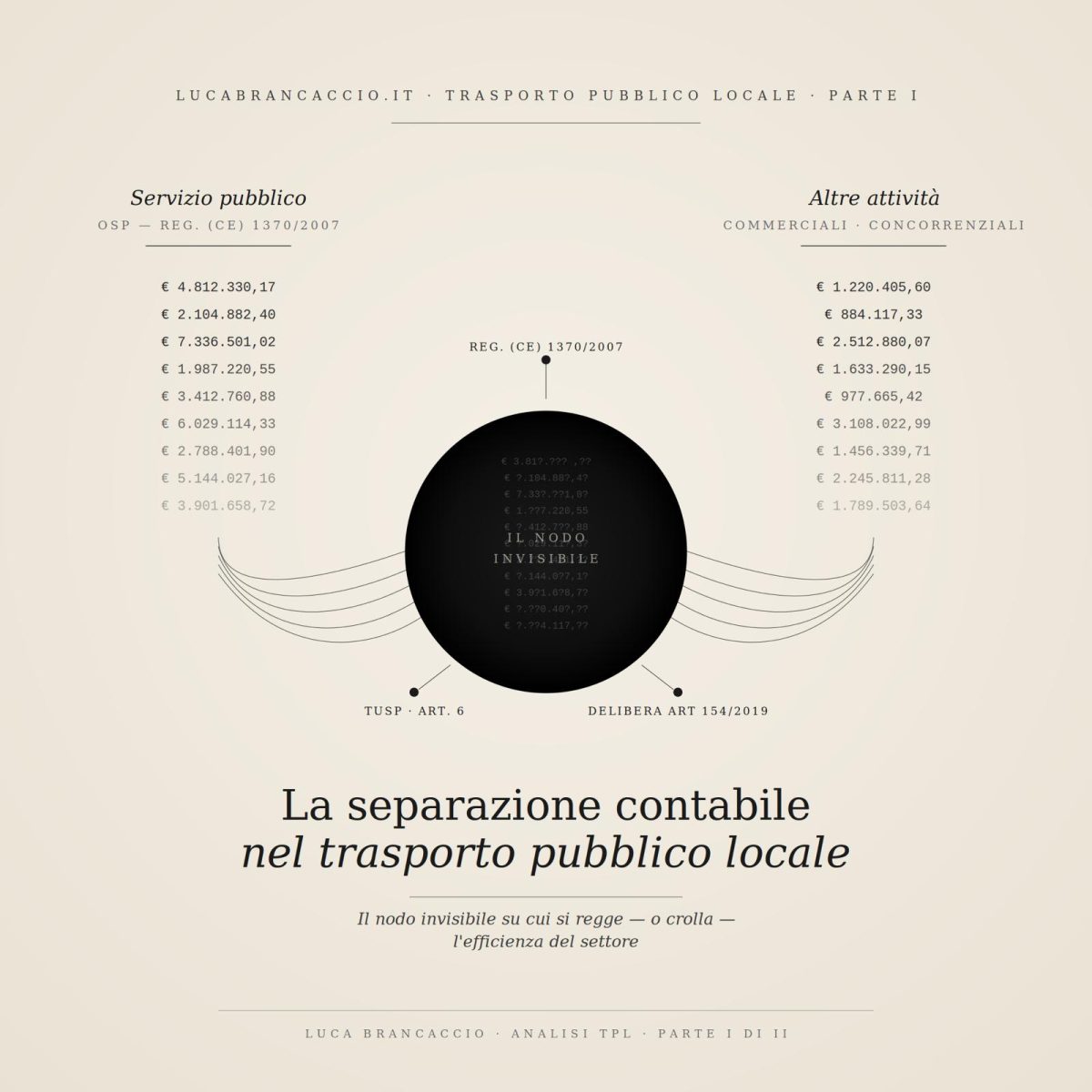

Lo strumento per costruire quel dato esiste e si chiama separazione contabile. È un obbligo di legge da molti anni (circa 20). Eppure, nella pratica quotidiana, resta uno degli ambiti più trascurati del settore, sia dentro le aziende, sia negli enti che le controllano.

In tale ottica, per chi gestisce un’azienda TPL, la separazione contabile non è una scelta organizzativa, ma un obbligo che arriva da tre direzioni diverse contemporaneamente.

La prima è europea. Il Regolamento (CE) 1370/2007 chiede, in modo esplicito, che le compensazioni per gli obblighi di servizio pubblico siano calcolate evitando qualsiasi sovracompensazione. Per riuscirci, tali attività devono essere contabilmente separate da tutte le altre, senza trasferimenti incrociati di costi o ricavi. Senza questa separazione, l’intero affidamento diventa attaccabile come aiuto di Stato non compatibile (e quando arriva un audit europeo, non c’è autocelebrazione che tenga).

La seconda è di diritto societario. L’articolo 6 del TUSP (D.Lgs. 175/2016) impone alle società a controllo pubblico che svolgono attività protette insieme ad attività concorrenziali di tenere una contabilità separata che renda visibile la distinzione. È una norma di tutela del mercato: serve a evitare che le risorse pubbliche destinate al servizio universale finanzino, di fatto, segmenti commerciali in concorrenza con altri operatori privati.

La terza è la più operativa, ed è quella che molte aziende ancora trattano come un “fastidio”, ovvero la Delibera ART 154/2019 che ha imposto schemi standardizzati di contabilità regolatoria per tutte le imprese TPL su strada. In pratica, tre fonti con tre destinatari diversi (la Commissione europea, l’AGCM, il regolatore nazionale), ma con un’unica sostanza: capire dove finiscono davvero i soldi pubblici. E qui inizia il problema.

È di questi giorni la notizia che l’Autorità nazionale per la concorrenza ha notificato un ricorso al giudice amministrativo per chiedere l’annullamento di un affidamento pluriennale del TPL in una città italiana. I motivi del ricorso sono istruttivi. L’Autorità non contesta in primo luogo la legittimità formale dell’atto: contesta il merito dei numeri. Sostiene che i miglioramenti di costo rivendicati dal gestore non siano ascrivibili a guadagni di efficienza interna, ma a finanziamenti esogeni (fondi statali o europei) che hanno alleggerito la struttura dei costi senza che cambiasse la qualità della gestione. E sostiene che il raggiungimento di un costo chilometrico inferiore ai costi standard, presupposto della motivazione dell’affidamento, non sia dimostrato.

È, in piccolo, l’intera tesi di questa prima parte di approfondimento. Quando i numeri non sono costruiti con una contabilità separata robusta e leggibile, qualsiasi affidamento (anche tecnicamente lecito e politicamente sostenuto) diventa fragile nel momento in cui un soggetto qualificato pone domande precise. E i soggetti qualificati esistono: AGCM, ART, Corte dei Conti, Commissione europea, concorrenti che impugnano. Prima o poi qualcuno chiede di vedere come si è arrivati a quei numeri. Se la risposta non c’è, o non regge, il problema non è più tecnico: è politico, contrattuale, finanziario.

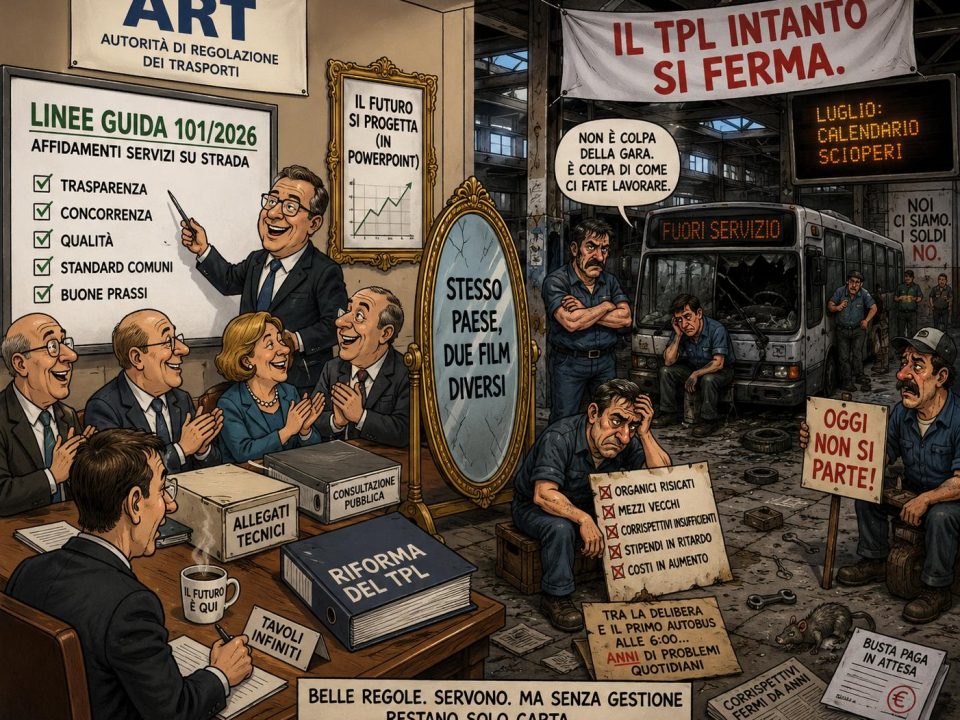

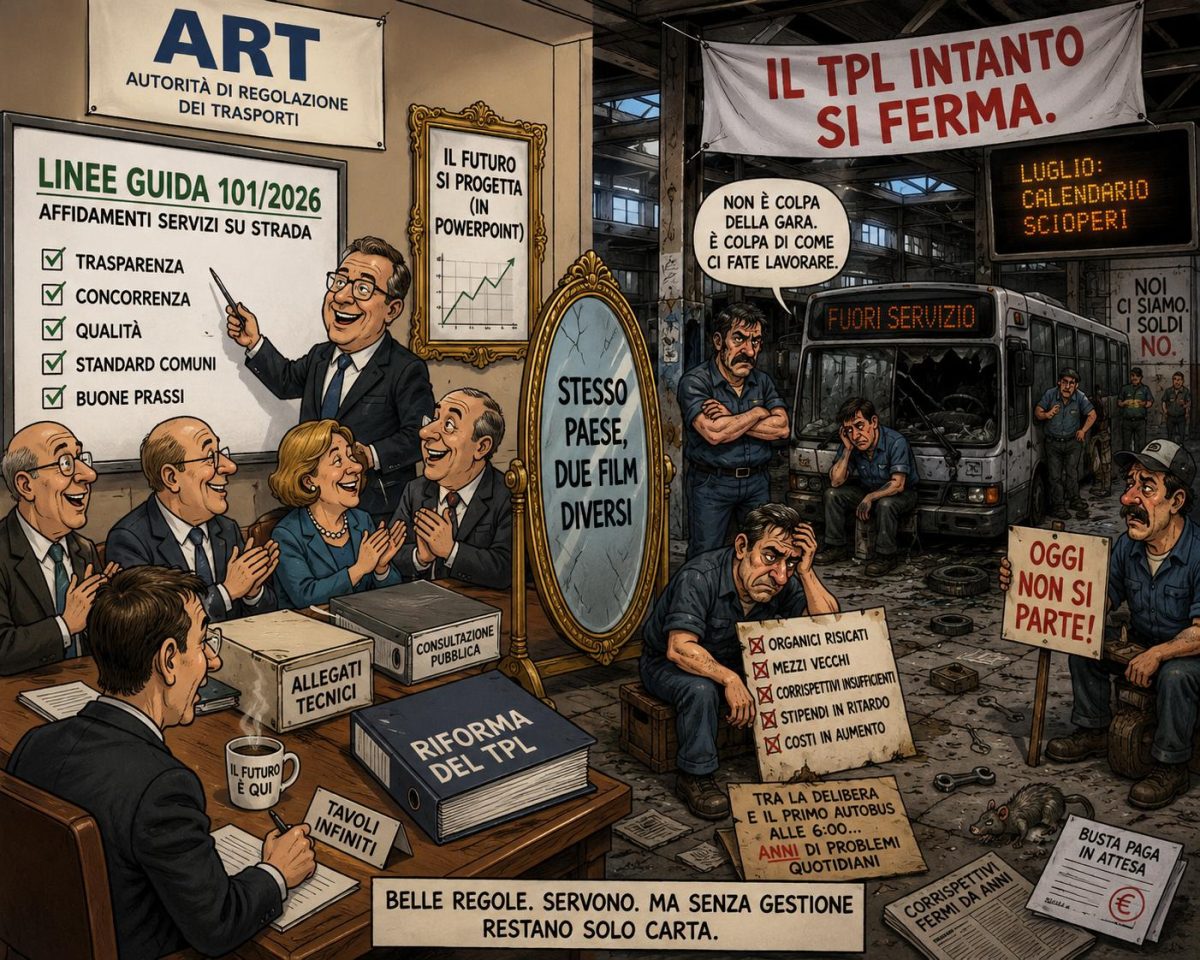

È questa una delle principali criticità. Sulla carta, l’architettura normativa è solida, mentre sul campo, purtroppo, l’esperienza racconta un’altra storia.

In primis, i driver di allocazione sono opachi. Separare i costi diretti è quasi sempre fattibile: a solo titolo di esempio, il gasolio di una linea, gli stipendi degli autisti, la manutenzione di un mezzo. Il vero problema sono i costi indiretti (gli staff, il sistema ICT, il magazzino, gli ammortamenti dei mezzi che servono a più contratti). In tal caso, le aziende scelgono come ribaltare: per vetture×km (treni*km), per ore di servizio, per ricavi, per addetti equivalenti. La scelta del criterio cambia il risultato finale, anche di parecchio. Quando questi criteri non sono scritti, motivati e tenuti stabili nel tempo, qualunque numero esca dalla contabilità regolatoria è difendibile solo finché nessuno lo guarda con attenzione.

In secondo luogo,i succitati tre perimetri vengono confusi. È un errore molto comune. Molte aziende producono un unico documento e lo presentano come “contabilità separata”, convinte di avere coperto tutto. In realtà i tre perimetri non coincidono: il TUSP separa concorrenziale da protetto, il Regolamenti UE 1370/2007 separa obbligo di servizio da non obbligo, l’ART articola per singolo contratto e per centro di costo standardizzato. Trattarli come un unico adempimento produce un documento che, alla prima verifica seria, non soddisfa pienamente nessuno dei tre.

Un altro problema attiene al mancato legame con il controllo di gestione. Nelle aziende meglio strutturate, la contabilità regolatoria è la naturale prosecuzione di quello che il controllo di gestione fa già durante l’anno. Nelle altre (e sono la maggioranza) diventa un esercizio fatto a consuntivo, una volta all’anno, da un addetto che riconcilia numeri presi qua e là. Il risultato è formalmente accettabile ma gestionalmente inutile: non guida nessuna decisione, non viene letto da nessuno in azienda, e quando arriva una richiesta di chiarimenti dal regolatore o dall’ente affidante, bisogna ricostruire tutto da capo.

Infine, l’elemento che può sembrare più “scomodo” riguarda la difficoltà di lettura del documento da parte dell’ente affidante. Comuni, agenzie regionali, città metropolitane — chi firma il contratto di servizio dovrebbe essere il primo interlocutore critico della contabilità regolatoria del gestore. Nella realtà, raramente dispone delle competenze tecniche per farlo. Il documento arriva, viene protocollato, archiviato. Quando salta fuori un contenzioso (un ricorso, un’indagine della Corte dei Conti, una richiesta di ricalcolo) la fragilità del sistema emerge tutta insieme, nel momento peggiore.

Nella parte II, si parlerà di in-house, di revisione dei contratti di servizio, di transizione industriale e di benchmark tra aziende, ma anche di un’agenda concreta su cosa si può fare, sia lato aziende sia lato enti affidanti.

(*) a cura di Luca Brancaccio, General Manager di AMC SpA e Componente CdA di ANM SpA.

{kind=link}

{kind=link}

{kind=link}