La separazione contabile nelle aziende TPL. Il nodo invisibile su cui si regge (o crolla) l’efficienza del settore. (*)

22 Maggio 2026

Nasce “UMG GO” il servizio navetta per gli studenti dell’Università Magna Graecia di Catanzaro

28 Maggio 2026

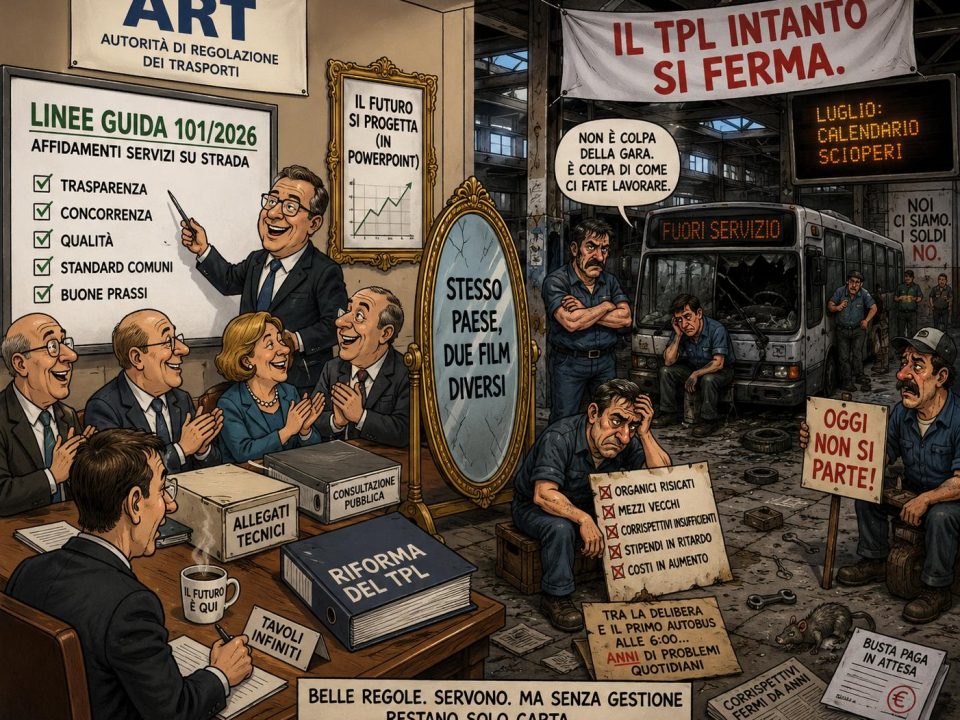

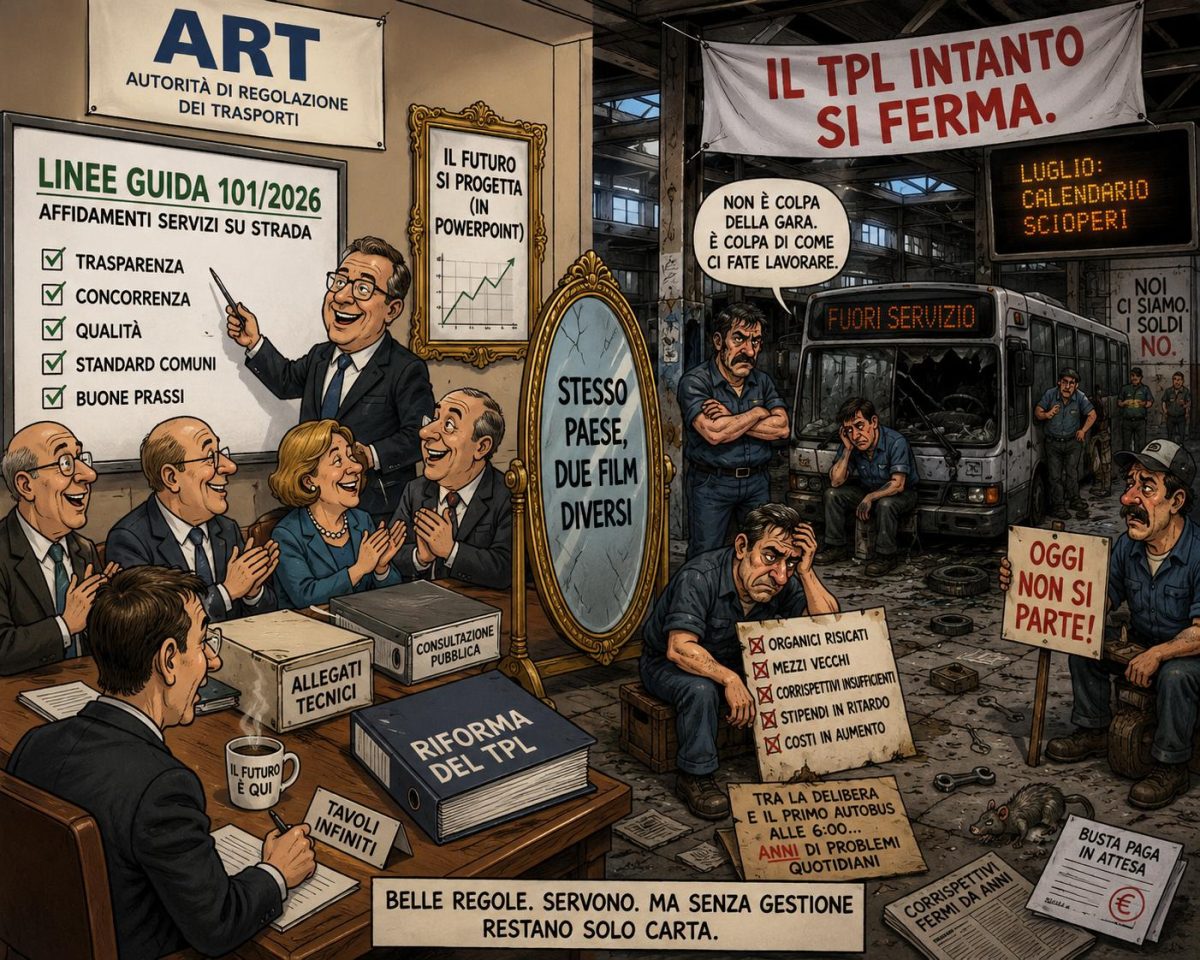

Nella prima parte si è cercato di spiegare perché la separazione contabile è il nodo invisibile su cui poggia gran parte del dibattito sul TPL, e perché — nonostante un’architettura normativa solida — nella pratica continua a funziona in modo discontinuo. Conviene, ora, entrare nel merito di cosa significa, sostanzialmente, fare le cose male o bene in questo ambito. Perché si tratta di un tema che sembra contabile e in realtà tocca tutte le partite strategiche del settore.

Gli affidamenti in-house sono il primo terreno su cui la separazione contabile produce effetti pesanti. La giurisprudenza amministrativa più recente e gli orientamenti ANAC convergono ormai su un punto: il vantaggio dell’affidamento diretto va dimostrato con dati di costo separati, verificabili e confrontabili. La motivazione rafforzata richiesta dall’art. 7, comma 2 del D. Lgs. 36/2023 non può essere costruita su numeri ricavati da una contabilità che mescola perimetri diversi. Se la contabilità regolatoria non regge a un esame tecnico, l’affidamento in-house è di conseguenza esposto.

Un altro terreno è la revisione dei contratti di servizio. Gli ultimi anni hanno portato shock esterni continui — pandemia, caro-energia, rinnovi del CCNL fuori sequenza con i piani economico-finanziari, aumento dei costi assicurativi — che hanno spinto molti gestori a chiedere riequilibri ai propri enti affidanti. Qui la contabilità regolatoria diventa la lingua franca, essendo lo strumento che qualifica e documenta se un costo riguarda il servizio pubblico o meno. In sua assenza, la trattativa si svolge su stime, dichiarazioni e affidamento reciproco. Funziona fino ad un certo punto; quando arriva un controllo, o cambia la giunta, o si insedia un nuovo direttore generale, tutto torna in discussione.

Uno dei terreni meno raccontati, ma probabilmente il più rischioso, è la transizione industriale. Invero, gli investimenti pubblici per l’elettrificazione delle flotte, per la digitalizzazione, per i sistemi di MaaS arrivano quasi sempre da fondi europei o nazionali con vincoli stringenti sulla destinazione. Il finanziatore vuole sapere che il beneficio resti dentro il perimetro del servizio pubblico e non finisca, magari indirettamente, ad attività commerciali della stessa azienda. Senza una separazione contabile robusta, in sede di audit comunitario non c’è modo di dimostrarlo e le rettifiche finanziarie, quando arrivano, le paga il contribuente locale.

Infine, i benchmark di settore. La contabilità regolatoria ART, se compilata con criteri omogenei, sarebbe oggi la prima base dati realmente comparabile per misurare l’efficienza delle aziende TPL italiane. Allo stato, invece, ciascuna azienda usa driver di allocazione propri e qualsiasi confronto resta contestabile. È un peccato, perché un settore che vale oltre dodici miliardi di euro l’anno di risorse pubbliche avrebbe bisogno di smettere di confrontarsi per “aneddoti” e iniziare a confrontarsi per dati.

Sul piano operativo, l’esperienza sul campo suggerisce alcune azioni concrete, ciascuna calibrata sui quattro terreni appena richiamati.

Il primo passo è redigere un manuale interno di contabilità regolatoria, approvarlo formalmente e tenerlo aggiornato. Il manuale deve contenere la mappa dei centri di costo, l’elenco dei driver di allocazione adottati per ciascuna voce indiretta, la motivazione tecnica di ogni scelta. E’ lo strumento che, in concreto, regge la motivazione rafforzata dell’in-house e la difendibilità del documento in sede di audit comunitari.

Contestualmente, va integrata la contabilità regolatoria nel controllo di gestione ordinario, con almeno chiusure trimestrali. La contabilità regolatoria va inquadrata come strumento che produce informazioni mese per mese, non come adempimento annuale fatto a giugno per il bilancio di esercizio. In pratica, è una guida decisionale che produce valore, particolarmente utile quando si tratta di sostenere richieste di ri-equilibrio del contratto di servizio con dati già consolidati. In tal senso, il coinvolgimento del collegio sindacale e della società di revisione deve essere immediato e non confinato alla validazione finale.

Tutti gli attori coinvolti nel processo devono presidiare la coerenza tra i documenti che richiamano i tre perimetri normativi rilevanti (modello ART, separazione contabile TUSP e il Regolamento 1370/2007), evitando contraddizioni e disallineamenti numerici sulle stesse voci. Tale presidio rende possibile un benchmark di settore credibile.

L’ultima raccomandazione riguarda la capacità dell’azienda di “allenare” l’ente affidante a leggere il documento. D’altra parte, un ente affidante che capisce i numeri, firma contratti sostenibili. In caso contrario, il problema diventa anche del gestore.

Sul lato pubblico, l’agenda è altrettanto chiara, ma meno gestibile dalle singole aziende. Servirebbe armonizzare i perimetri delle tre normative, perché oggi un’azienda di TPL deve produrre tre rappresentazioni diverse degli stessi conti, con costi amministrativi che pesano soprattutto sulle realtà medio-piccole. E la regolazione, senza un piano di formazione strutturato per gli enti affidanti, resta un esercizio asimmetrico.

In conclusione, la separazione contabile non sarà mai un tema da prima pagina, trattandosi di un lavoro tecnico e paziente, che il più delle volte non riceve riconoscimento. E’ però il lavoro che decide se l’azienda reggerà al prossimo cambio di amministrazione o alla prossima verifica della Corte dei Conti. Un settore come il TPL non può permettersi di costruire le proprie decisioni su numeri che ciascuno calcola a modo suo. Gli strumenti normativi sono disponibili, basterebbe applicarli come un automatismo e non come una scelta.

(*) a cura di Luca Brancaccio, General Manager di AMC SpA e Componente CdA di ANM SpA.

{kind=link}

{kind=link}

{kind=link}